- 日EU・EPAの内容が複雑でよく分からない。

- 日EU・EPAの原産地証明は何種類あるの?

- 自己申告制度とは?

- 日EU・EPAの原産地基準について、誤解が生じた。

申告時に日EU・EPAの原産地証明や原産地基準で迷ったことはないでしょうか?

この記事では、前半では日EU・EPAの原産地証明の種類を解説し、後編では原産地基準記号を説明します。

この記事が日EU・EPAの原産地証明や原産地基準の誤認防止に役立てれば幸いです。

【日EU・E PA】自己申告制度とは?

経済連携に関する日本国と欧州連合との協定(日EU・EPA)では、自己申告制度のみが採用されています。

この制度において、輸入者による特恵待遇の要求は、以下のいずれかに基づきます。

- 輸出者または生産者による「原産地に関する申告」(これを「輸出者自己申告」と同義とします)。

- 「輸入者の知識」(これを「輸入者自己申告」と同義とします)。

自己申告制度を採用している協定

日EU・EPA、日豪EPA、CPTPP、日英EPA、及びRCEP協定において採用されています。

原産品申告書(輸出者自己申告)

輸出者自己申告制度において、原産品申告書は、EU域内に所在する輸出者(「輸出者」には「生産者」を含みます)が、産品が原産品であることを示す情報に基づいて作成します。

これには、附属書3-Dに規定された「原産地に関する申告文」をインボイスやその他の商業文書に記載することにより作成します。

その他の商業文書には、例えばプロフォーマインボイスや船積書類(パッキングリスト、デリバリーノート)などが含まれます。

日本への輸入時には、「原産地に関する申告文」を商業文書の別添として別紙に記載することも可能です。その際には、商業文書と別紙の関係がわかるように記載する必要があります。

協定上の輸出者は輸出締約国内に所在する必要がありますが、必ずしもその産品の輸出申告を行う者である必要はありません。

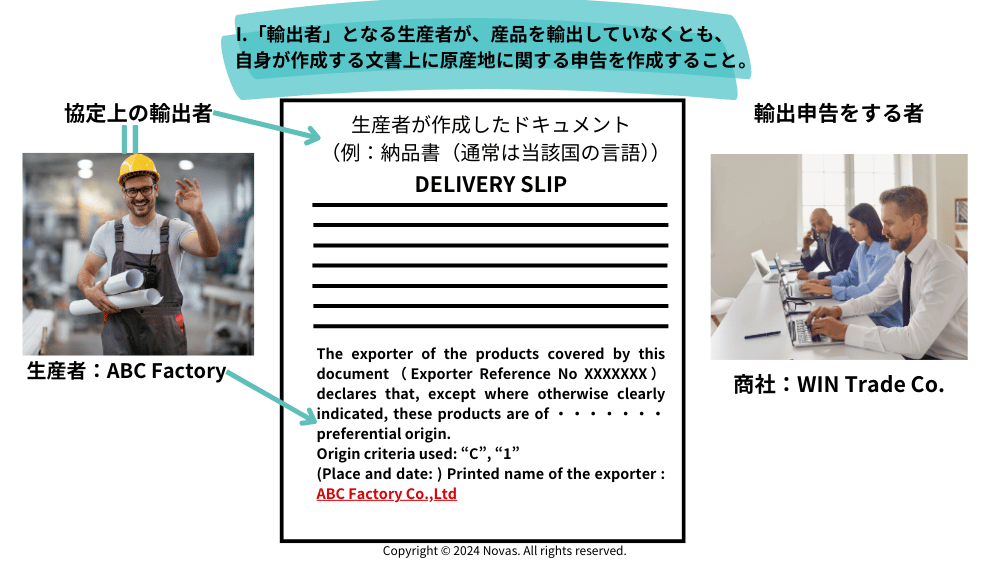

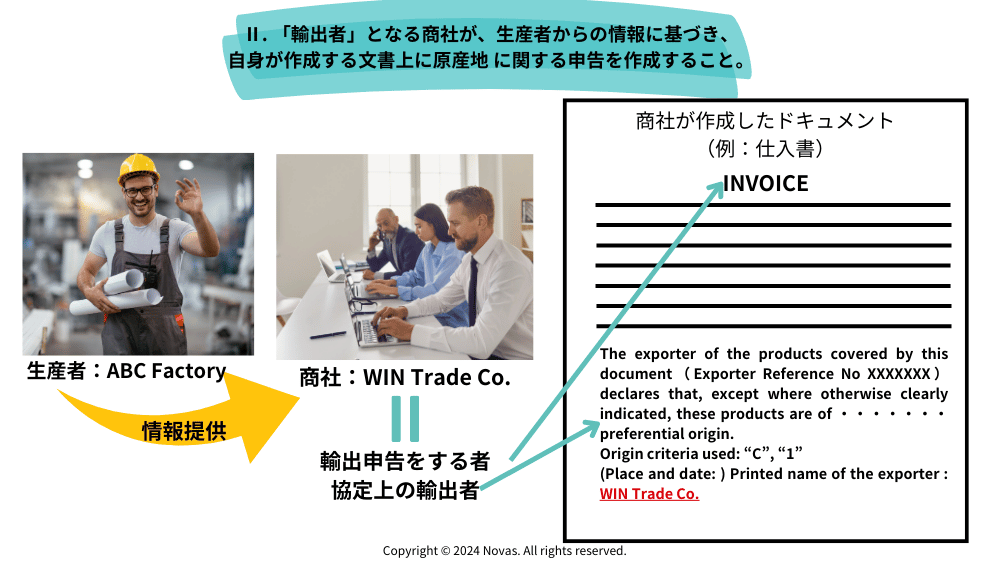

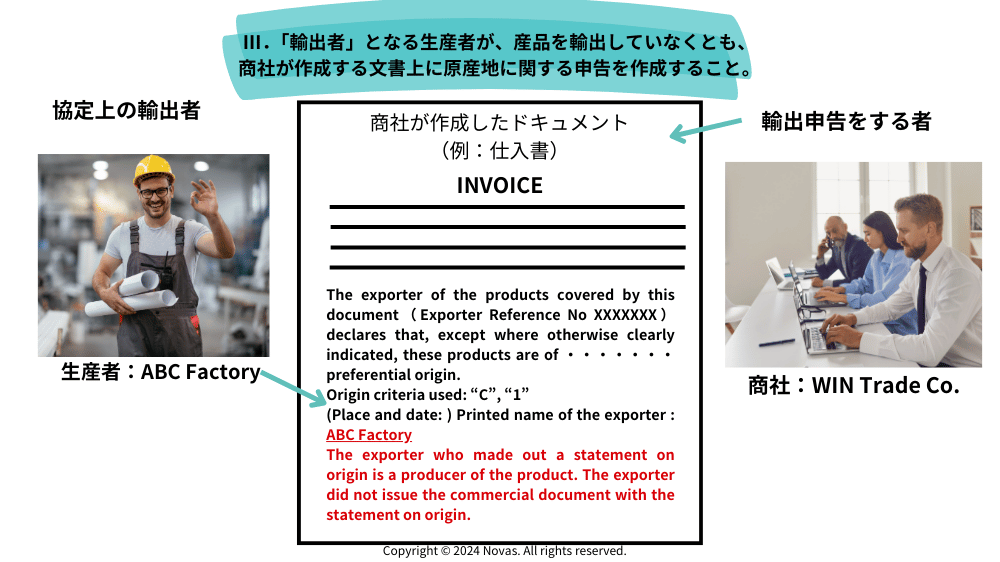

「原産地に関する申告」を他者が作成した文書上に作成する場合

生産者と商社(輸出事業者)の双方が輸出締約国内に所在している場合、日EU・EPAでは以下(I〜IV)のシナリオが適用されることが妨げられることはありません。

I.「輸出者」となる生産者が、産品を輸出していなくとも、自身が作成する文書上に原産地に関する申告を作成すること。

II. 「輸出者」となる商社が、生産者からの情報に基づき、自身が作成する文書上に原産地に関する申告 を作成すること。

III.「輸出者」となる生産者が、産品を輸出していなくとも、商社が作成する文書上に原産地に関する申 告を作成すること。

※原産地に関する申告を作成した「輸出者」が商業文書の発行者ではない場合、その旨を書類上に明記してください。

「原産地に関する申告」を他者が作成した文書上に 作成する場合の書き方 (記載例)

The exporter who made out a statement on origin is a producer of the product. The exporter did not issue the commercial document with the statement on origin.

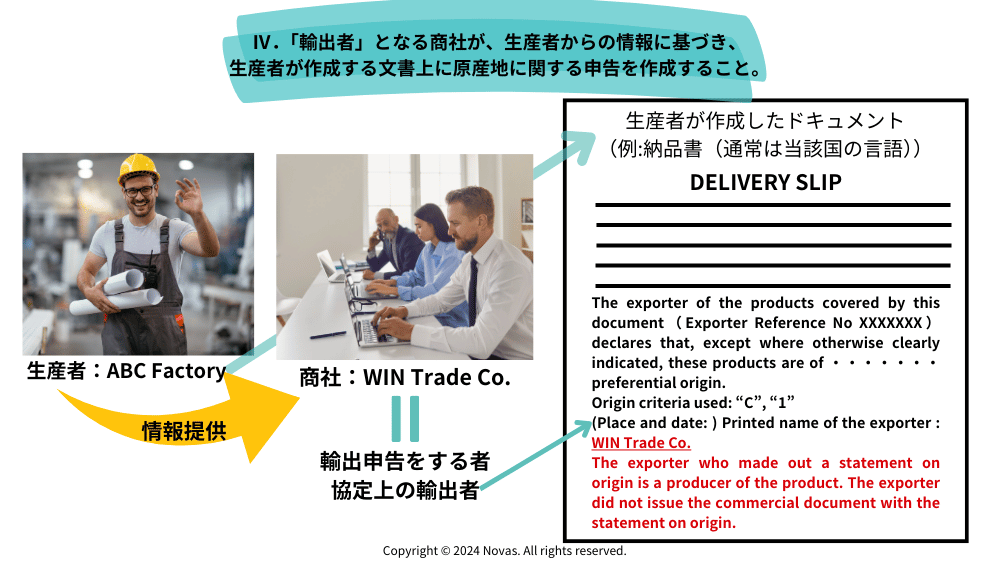

IV.「輸出者」となる商社が、生産者からの情報に基づき、生産者が作成する文書上に原産地に関する申 告を作成すること。

※商業文書の発行者が原産地に関する申告を作成した「輸出者」ではない場合、その旨を書類上に明記してください。

「原産地に関する申告」を他者が作成した文書上に 作成する場合の書き方 (記載例)

The exporter who made out a statement on origin is a producer of the product. The exporter did not issue the commercial document with the statement on origin.

原産品申告書(輸入者自己申告)

日本に輸入予定の貨物が原産品であることを、当該貨物の輸入者が保有する情報(貨物が原産品であり、日EU・EPAの要件を満たしていること)を基に、輸入者が申告する場合を「輸入者自己申告」と呼びます。

輸入者自己申告の場合、原則として、輸入者は原産品申告書を作成し、輸入申告時に税関へ提出する必要があります。

輸入者自己申告における原産品申告書の様式は任意であり、税関のHPに掲載されている様式見本を利用することができます。

出典 税関HP:原産品申告書

出典 税関HP:原産品申告書記載要領

原産品申告明細書

〜EU原産品であることを明らかにする書類(追加的な説明(資料))〜

【輸入者自己申告】の場合における追加的な説明(資料)

原産品申告書を作成する輸入者は、日EU・EPA第3.18条に基づき、貨物が原産品であること及び当該協定に定める要件を満たしていることを示す情報を入手していることが前提となります。

「追加的な説明(資料)」は、前述の「原産品申告書」に加えて提出するものであり、輸入申告の一部として税関に提出する必要があります。そのため、必要な説明(資料)が入手できる場合は、輸入申告時に提出してください。

輸入された貨物の原産性確認のため、輸入国の税関は輸入者に対して情報の提供を求めることができます。

もし輸入者が回答しない場合や、十分な情報を提供しない場合には、輸入国税関はEPA税率の適用を否認することができます。

なお、提出する書類の様式は任意ですが、「原産品申告明細書」を使用することができます。

(旧)出典 税関HP:原産品申告明細書(税関様式C第 5293 号)

(新)出典 税関HP:原産品申告明細書(記載事項簡略化)

【輸出者自己申告】の場合における追加的な説明(資料)

追加的な説明(資料)は、輸入者が入手可能な範囲において提出することが求められており、「原産品申告書」以外の入手できない資料を提供する義務はありません。

そのため、提出できない追加的な説明(資料)がある場合でも、特恵待遇の申請が却下されるわけではありません。

なお、輸出者自己申告の場合に限り、原産品申告明細書の提出を省略することができます。

輸出者自己申告の場合で追加的な説明(資料)を入手することができない場合

輸出者自己申告の場合、追加的な説明(資料)を入手できず、税関に提出できない場合には、NACCS上でその旨を入力することができます(原産地証明書識別コードの3桁目に指定のコードを入力してください)。

この場合、追加的な説明(資料)の税関への提出は不要であり、提出できない理由を税関に説明する必要もありません。

Q: 製造者(生産者)による原産品申告書(原産性に関する情報が提供できない場合)

F:輸出者による原産品申告書(原産性に関する情報が提供できない場合)

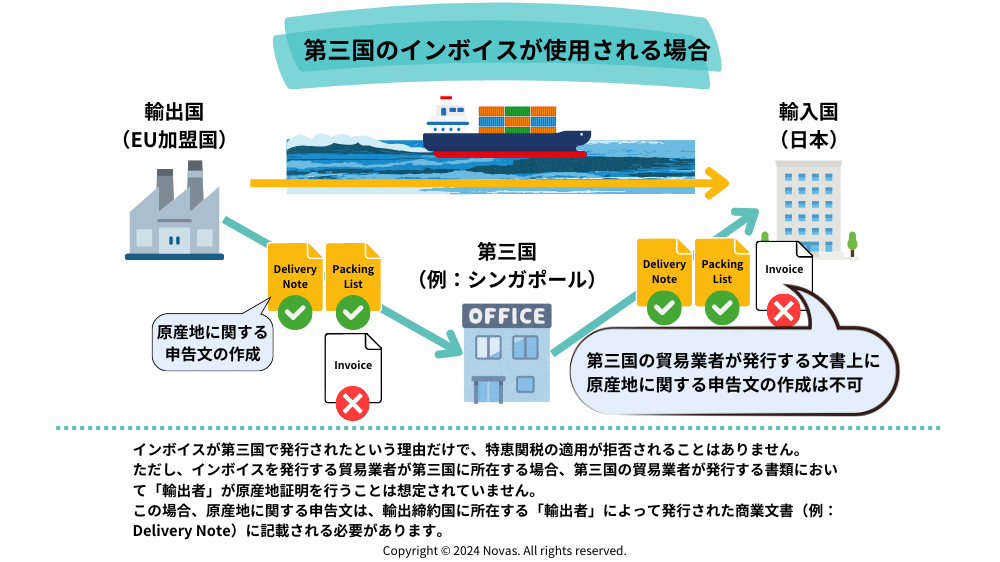

第三国インボイスが使用される場合

「輸出者」(生産者または貿易事業者)が輸出締約国に所在し、仕入書を発行する貿易事業者が第三国に設立されている場合、第三国の貿易事業者が発行する文書上に「輸出者」が原産地に関する申告を作成することは想定されていません。この場合、原産地に関する申告は、輸出締約国に所在する「輸出者」—つまり、第三国の貿易事業者ではなく、輸出締約国に所在する生産者や貿易事業者によって発行された商業文書(例えば、デリバリーノートなど)に記載する必要があります。

また、「輸出者」(生産者または貿易事業者)によって発行された文書上に作成された原産地に関する申告に基づく関税上の特恵待遇の要求は、仕入書が第三国で発行されたことだけを理由に否認されることはありません。

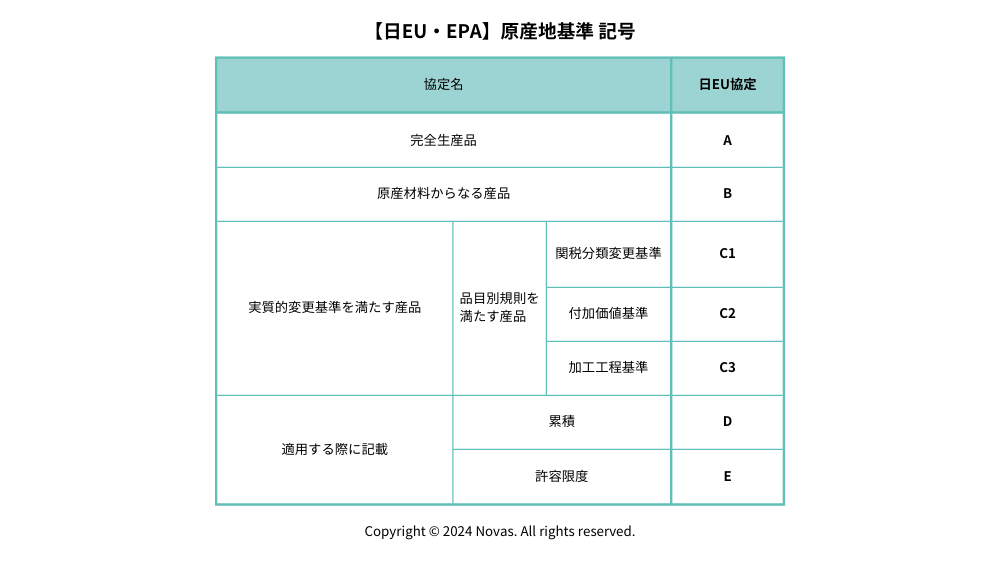

原産地基準

完全生産品【A】

完全生産品は、一国の内部で全ての生産工程が完了している製品を指し、農産物から鉱産物、廃棄物に至るまで幅広い範囲に及びます。

これらの製品は、その生産国において完全に自給自足されている点が特徴です。

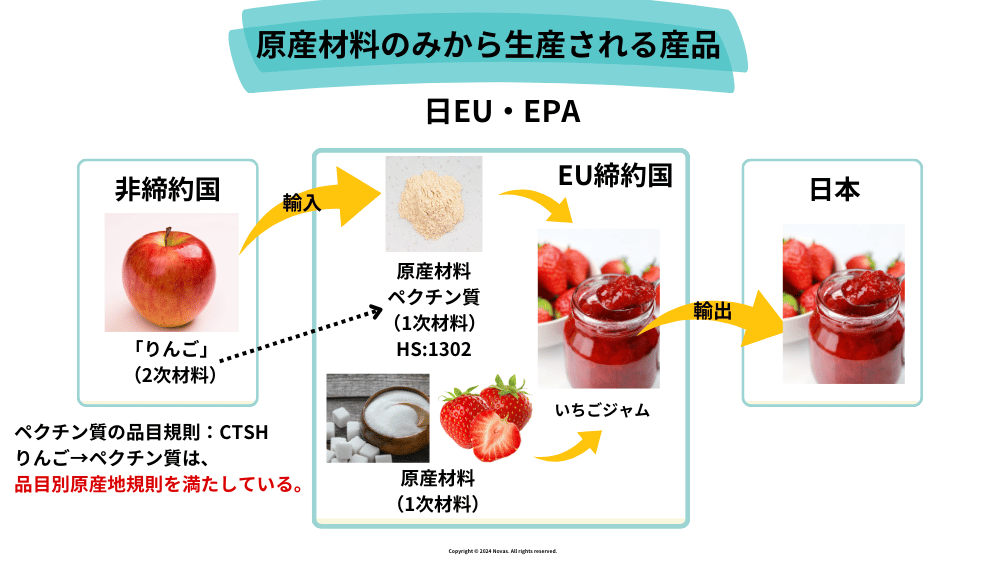

原産材料からなる産品【B】

締約国(EUまたは日本)のみの原産材料を使用して生産された製品。

一見すると製造や生産が一国で完結しているように見える製品でも、実際には他国から輸入された原材料(非原産材料)を含んでいる場合があります。

直接使用される原産材料の生産に使われた2次材料に非原産材料(非締約国の材料)が含まれていても、その1次材料が品目別規則(PSR)を満たしていれば問題ありません。

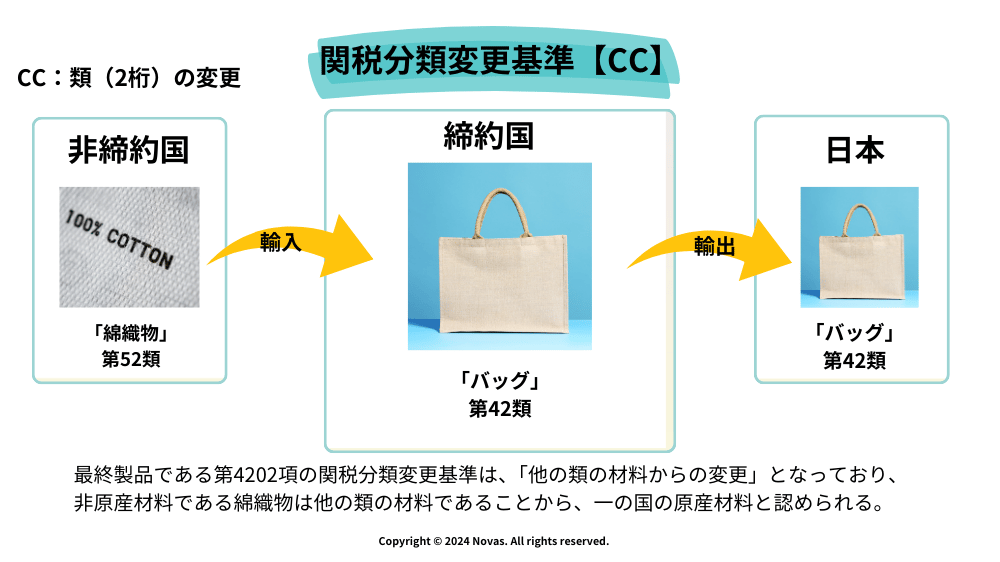

関税分類変更基準【C1】

C1(関税分類変更基準)は、以下の総称です。

【CC】

例:「第52類の綿織物」から【第42類のバッグ】を生産

HSコードの上位2桁(類)レベルでの変更を意味します。

【CTH】

例:「第32類の塗料」と「第44.07項の木材」から【第44.21項のウッドパネル】を生産

HSコードの上位4桁(項)レベルでの変更を意味します。

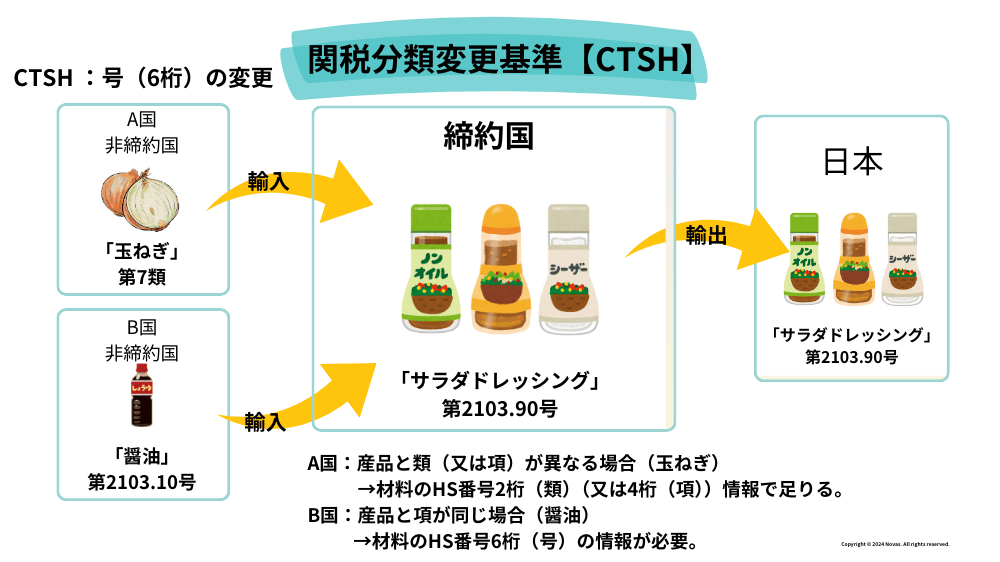

【CTSH】

例:「第07類の玉ねぎ」と「第2103.10号の醤油」から【第2103.90号のサラダドレッシング】を生産

HSコードの上位6桁(号)レベルでの変更を意味します。

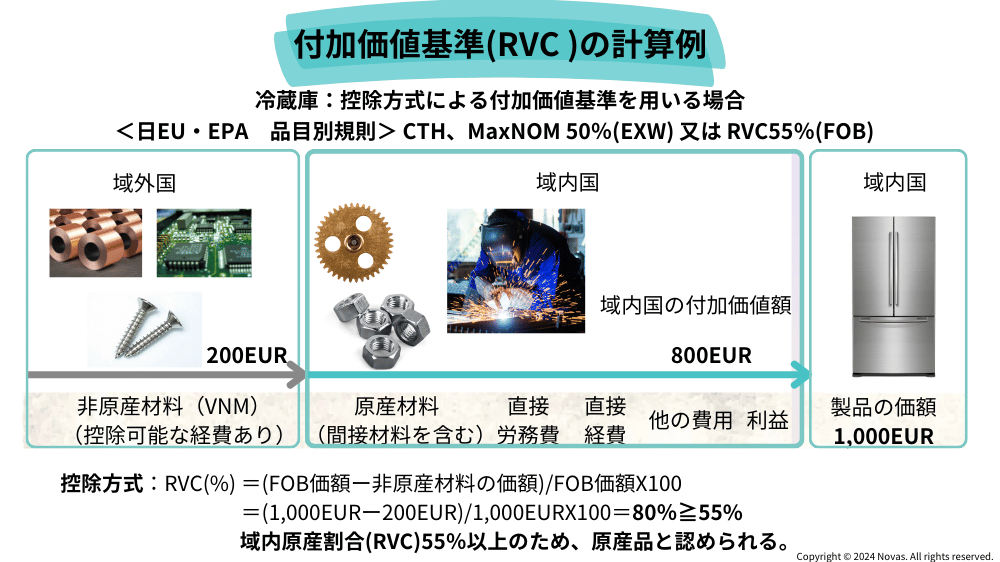

付加価値基準【C2】

冷蔵庫の製造に第三国(非締約国)から輸入した鉄鋼製品などの材料が使用され、EU締約国内で製造されている。

控除方式で計算した場合、EU締約国内での製造によって追加された価値は800EURであり、製品全体の価額(1,000EUR)に対して55%以上を占めているため、当該冷蔵庫は原産品基準(PSR)を満たし、原産品として認められる。

加工工程基準【C3】

-1.png)

非原産材料に対して、日本またはEU域内で品目別原産地規則(PSR)で定められた特定の加工が行われた場合、原産品として認める基準です。

化学品や繊維製品などの分野で採用されています。

【化学品の加工工程基準の例】

図では、第三国から輸入した食用油を材料として、日本でメタノールを加えてバイオディーゼル燃料を製造しています。

この場合、日本での製造過程で非原産材料に化学反応(エステル化反応)が施されているため、バイオディーゼル燃料は加工工程基準を満たし、日本の原産品と認められます。

累積【D】

.png)

日EU経済連携協定(EPA)では、原産品の累積と生産行為の累積の両方が可能です(第3.5条)。

一方の締約国で得られた原産品を、他方の締約国でも原産品と見なすことができる制度を「原産品の累積」と言います。

また、一方の締約国での付加価値や加工工程を、他方の締約国で行われた生産行為として認める「生産行為の累積」と言います。

例えば、日本で産業用ロボットを製造する際に、ドイツのメーカーから輸入した部品M1、M2を組み込んでEU向けに輸出する場合、①ドイツで生産された材料だけでなく、②ドイツで行われた加工工程も含めて、日本原産品と見なすための付加価値として計算することができます。

出典<日本貿易振興機構(ジェトロ)日EU・EPAの活用に向けて>

https://www.jetro.go.jp/ext_images/world/europe/eu/epa/pdf/EUEPA_201904.pdf

許容限度(デミニマス)【E】

【許容限度(僅少)の基準】

- 第1類から第49類および第64類から第97類の製品の場合、製品の価額の10%以内。

- 第50類から第63類の繊維製品の場合、製品の価額の8%以内または総重量の10%~40%以内(材料の構成により異なる許容限度が適用される)。

- 許容限度の基準は、完全に得られる製品には適用されない。PSRで、使用される材料が完全に得られる製品であると規定されている場合、許容限度の基準は適用される。

- PSRにおいて該当品目にのみ適用される許容限度の例外が定められている場合、その規定に従う(PSRでの許容限度例:製品の価額の15%以内など。これと上記の10%以内は合算できない)。

- 通則3(b)または3(c)の規定に従って関税分類が決定されるセットで、原産品と非原産品の構成要素から成る場合、製品の価額の15%以内。

出典 財務省関税局・税関:日EU・EPA原産地規則について

コメント