RCEP協定の概要

RCEP(地域的包括的経済連携)は、2012年11月に交渉の開始が発表され、2022年1月1日に正式に発効しました。

この協定は、世界のGDP、貿易総額、人口の約3割を占める重要な経済地域を網羅する巨大な経済連携協定であり、日本にとって中国および韓国との間で初めて締結される協定です。

RCEPの発効により、日本の貿易総額の約5割を占める主要な経済圏がカバーされることで、かつてない規模での経済協力が実現し、東アジア地域の経済統合がさらに進展することが期待されています。

RCEP協定加盟国

2022年:RCEP協定の発効国

日本、ブルネイ、カンボジア、ラオス、シンガポール、タイ、ベトナム、豪州、中国、ニュージーランド、韓国、マレーシア

2023年:RCEP協定の発効国

インドネシア、フィリピン

原産地証明の種類を紹介

第三者証明(原産地証明書)

第三者証明制度を利用する場合、輸出締約国において権限ある発給機関に輸出者または生産者が原産地証明書の発給を依頼します。

日本税関への輸入申告時には、通常の輸入申告書類に加えて原産地証明書の提出が必要です。

認定輸出者自己証明制度(認定輸出者による原産地申告)

認定輸出者制度は、各締約国の権限ある当局によって認定された輸出者が、原産地申告を自ら作成し、その申告を輸入国の税関当局に提出することで、輸入品が原産品であることを証明する制度です。

RCEP協定における原産地申告の必要記載事項は、協定の附属書3B「2 原産地申告」に規定されています。

この協定では特定の様式が定められておらず、必要事項が含まれていれば任意の形式で申告を作成できます。

ただし、申告書は英語で作成する必要があります。

認定輸出者制度を利用する場合、日本への輸入申告に際して提出が必要な書類は、通常の輸入申告書類に加え、原産地申告のみです。

追加の説明資料は不要です。

なお、認定輸出者制度を利用する場合でも、輸入者は貨物が原産品であることを自身で確認する必要がある点にご注意ください。

出典 税関HP:附属書3B 必要的記載事項

自己申告制度(輸出者または生産者による原産地申告)、(輸入者による原産地申告)

【輸出者自己申告制度】

【原産品申告書】

輸出者または生産者が自ら作成した原産品申告書を輸入者が輸入締約国の税関当局に提出することで、輸入品が原産品であることを証明する制度です。

この「輸出者自己申告制度」は、輸出締約国と輸入締約国の双方がこの制度を導入している場合にのみ適用可能です。

輸出者自己申告を行うには、輸出者または生産者が製品が原産品であることを証明するための十分な情報を持っていることが前提となります。

原産品申告書は、RCEP協定の附属書3B「2 原産地申告」に定められた必要記載事項を含んでいれば、任意の形式で作成できます。

ただし、原産品申告書は英語で作成する必要があります。

出典 税関HP:附属書3B 必要的記載事項

出典 税関HP:原産品申告書 様式見本

出典 税関HP:原産品申告書 記載要領

【原産品申告明細書】

追加的な説明資料が入手できず、税関へ提出できない場合は、入手可能な情報に基づいて原産品申告明細書を作成してください。

その際、得られた情報の範囲内で原産品であることを確認した方法を記載し、営業秘密などの理由で十分な情報を得られていない旨も併せて明記してください。

ただし、輸出者自己申告制度を利用する場合でも、輸入者が自ら輸入貨物が原産品であることを確認する責任があることにご注意ください。

出典 税関HP:原産品申告明細書 様式見本

出典 税関HP:原産品申告明細書 記載要領

【輸入者自己申告制度】

【原産品申告書】

輸入者自己申告制度は、輸入者が自ら作成した原産品申告書を輸入国の税関当局に提出することで、輸入貨物が原産品であることを証明する制度です。

RCEP協定では、日本への輸入においてのみ利用可能です。

この制度を利用するには、輸入者が日本に輸入する貨物が原産品であることを証明するための十分な情報を持っていることが前提となります。

原産品申告書は、協定附属書3B「2 原産地申告」に定められた必要記載事項を含んでいれば、任意の形式で作成できます。

ただし、申告書は英語で作成する必要があります。

出典 税関HP:附属書3B 必要的記載事項

出典 税関HP:原産品申告書 様式見本

出典 税関HP:原産品申告書 記載要領

【原産品申告明細書】

日本における輸入者自己申告制度では、原産品申告書に加えて、産品が原産品であることを明らかにする書類の提出が求められます。

この書類には、原産品申告明細書およびその内容を確認できる関連書類(契約書、価格表、総部品表、製造工程表など)を含みます。

これらの書類は「追加的な説明(資料)」と称されます。

原産品申告明細書は特定の様式はなく、任意の形式で作成することが可能です。

出典 税関HP:原産品申告明細書 様式見本

出典 税関HP:原産品申告明細書 記載要領

Back to Back CO(連続する原産地証明書)

.png)

通常の原産地証明書の発給に加えて、一つの締約国(締約国K)の原産品が、別の締約国(締約国C)を経てさらに別の締約国(締約国N)に輸入される場合、締約国Cで貨物に対して何も加工が行われず、締約国Kで得た原産資格に変更がない場合には、締約国Kで発給された「最初の原産地証明書(original CO)」に基づき、締約国Cで「Back-to-Back CO(連続する原産地証明書)」を新たに発給することができます。

この場合、「輸出締約国の原産品」とは、「最初の原産地証明書」を発給した締約国(締約国K)の原産品を指します。

原産地証明書の第13欄には、「Back-to-Back CO」欄にチェックが付けられます。

原産地基準

完全生産品【WO】

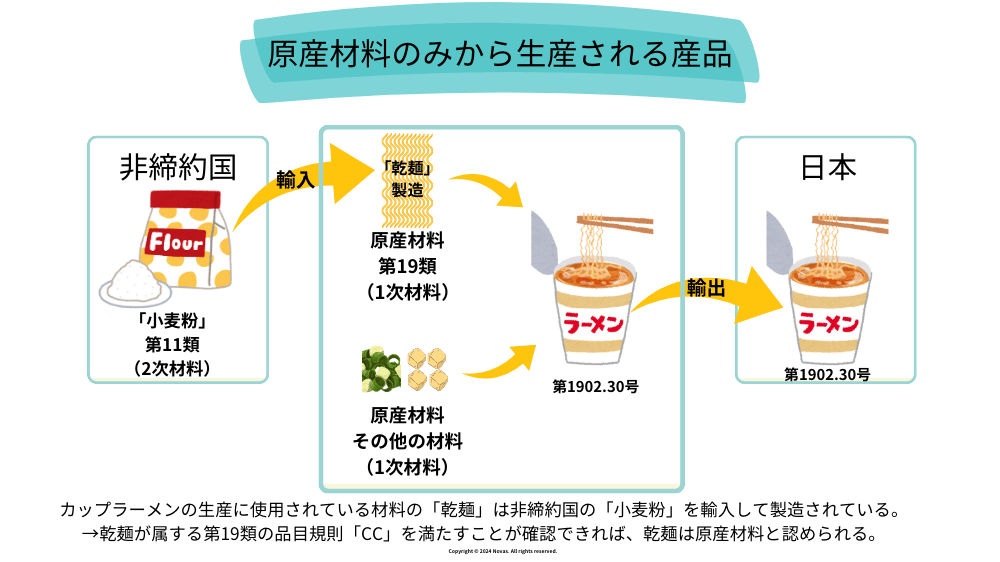

原産材料のみから生産される産品【PE】

品目別原産地規則を満たす産品【CTC】【RVC】【CR】

関税分類変更基準【CTC】

CTC(関税分類変更基準)とは、以下の総称です。

- 【CC】: HSコードの上位2桁(類)レベルでの変更。

- 【CTH】: HSコードの上位4桁(項)レベルでの変更。

- 【CTSH】: HSコードの上位6桁(号)レベルでの変更。

CC

例:「第11.01項の小麦粉」と「第04.05項のバター」から【第1905.40号のトーストパン】を生産

HSコードの上位2桁(類)レベルでの変更を意味します。

CTH

例:「第32類の塗料」と「第44.07項の木材」から【第44.21項のウッドパネル】を生産

HSコードの上位4桁(項)レベルでの変更を意味します。

CTSH

例:「第07類の玉ねぎ」と「第2103.10号の醤油」から【第2103.90号のサラダドレッシング】を生産

HSコードの上位6桁(号)レベルでの変更を意味します。

付加価値基準【RVC】

日本国内で冷蔵庫を製造するため、第三国(非締約国)から鉄鋼製品などの原材料を輸入しています。

冷凍冷蔵庫(HSコード8418.10)の品目別規則には、号変更(CTSH)または域内原産割合(RVC)40%が適用されます。

日本で製造された際に付加された価値(10万円)が、製品全体の価値(20万円)に対して40%以上であるため、この冷蔵庫は品目別規則(PSR)を満たし、日本原産品と認められます。

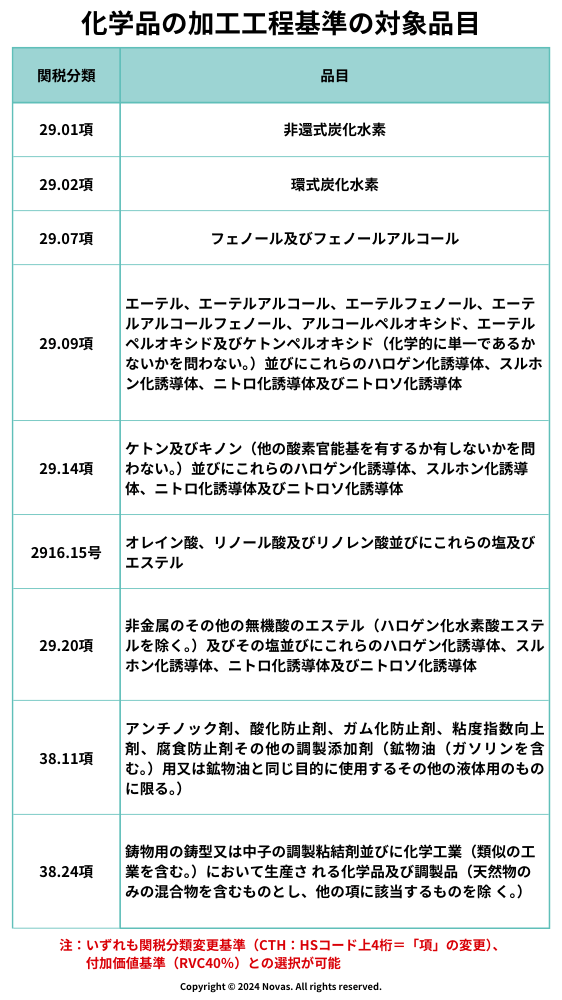

加工工程基準(化学反応による生産品)【CR】

.png)

RCEP協定では、化学品のPSR(品目規則)にのみ適用されており、特定の化学反応(Chemical Reaction)が行われることが定められています。

RCEP協定における化学反応とは、「分子内の結合を切断し、新たな分子内の結合を形成すること、または分子内の原子の空間的配置を変更することにより、新たな構造を持つ分子を生成する過程(生化学的なものを含む)」と定義されています。

ただし、①水その他の溶媒への溶解、②溶媒(溶媒水を含む)の除去、③結晶水の追加または除去は含まれません。

PSR(品目規則)では【CR】と表記されます。

累積【ACU】

.png)

他の締約国の原産品であることが確認できれば、累積の規定を適用することが可能です。

原産品と認められるためには、協定第3・2条「原産品」の要件を満たす必要があります。

どのような材料でも累積の対象とできるわけではなく、その材料が協定第3・2条「原産品」の要件を満たしている必要がありますので、ご注意ください。

オーストラリアで生産されたジャムの例では、タイで生産されたレモン果汁に累積を適用しています。

これは、レモン果汁の生産に使用された全ての材料(レモン)が、第2009.89号(レモン果汁のHSコード)の品目別規則の「CC」(完全変更)を満たしていることが確認されており、このレモン果汁を協定第3・2条(c)に基づきタイ原産品と認定しているためです。

僅少(デミニマス)【DMI】

.png)

ママレードジャム:100USD

レモン果汁(CCを満たさない):5USD

⇒5/100×100=5%

⇒関税分類の変更が行われていない非原産材料の価額の合計が5%以下

⇒僅少の非原産材料の規定を満たしている。

⇒ジャムは原産品と認められる。

品目別規則の関税分類変更基準(CC、CTH、CTSH)を満たさない非原産材料が含まれている場合でも、その使用が僅かな場合には、その製品をRCEP締約国の原産品として認めることができます。

協定第3・7条1(a)の僅少の規定を適用する要件は、関税分類変更基準を満たさない全ての非原産材料の価額の合計が最終製品のFOB価額の10%以下であることです。

つまり、関税分類変更基準を満たさない複数の非原産材料がある場合、その合計価額がFOB価額の10%以下である必要があります。

コメント