【効率化】アセアン包括的経済連携協定、原産地基準の記号【検索一覧】

- アセアン包括的経済連携協定の原産地基準について、誤解が生じた。

- 原産地基準の確認を忙しくて失念してしまった。

- いつも同じ原産地基準、記号で通関していたので、大丈夫だろうと思った。

- 原産地基準が複雑でよく分からない。

申告時に原産地基準を満たしておらず、特恵税率が適用できなかった経験はないでしょうか?

この記事では、アセアン包括的経済連携協定の原産地基準記号について詳しく解説します。

忙しい時でも効率よく確認できるよう、目次に記号を一覧化しました。

この記事が原産地基準の誤認によるトラブル防止に役立てば幸いです。

原産地基準の完全生産品 【WO】解説

【WO】=「Wholly Obtained」を表す

完全生産品【WO】は、一国の内部で全ての生産工程が完了している製品を指し、農産物から鉱産物、廃棄物に至るまで幅広い範囲に及びます。

これらの製品は、その生産国において完全に自給自足されている点が特徴です。

農水産品や鉱業品の一次産品:

家畜、野菜、原油などの一次産品は、その採取、収穫、採掘が行われた国が原産地となります。

廃棄物やそれらから回収された物品:

木くずや金属の削りくずなど、廃棄物の発生や回収が行われた製品が該当します。

完全生産品のみから作られた物品:

完全生産品を原材料として生産された製品も完全生産品と見なす。(一の国で育てられ得られた牛肉、など)

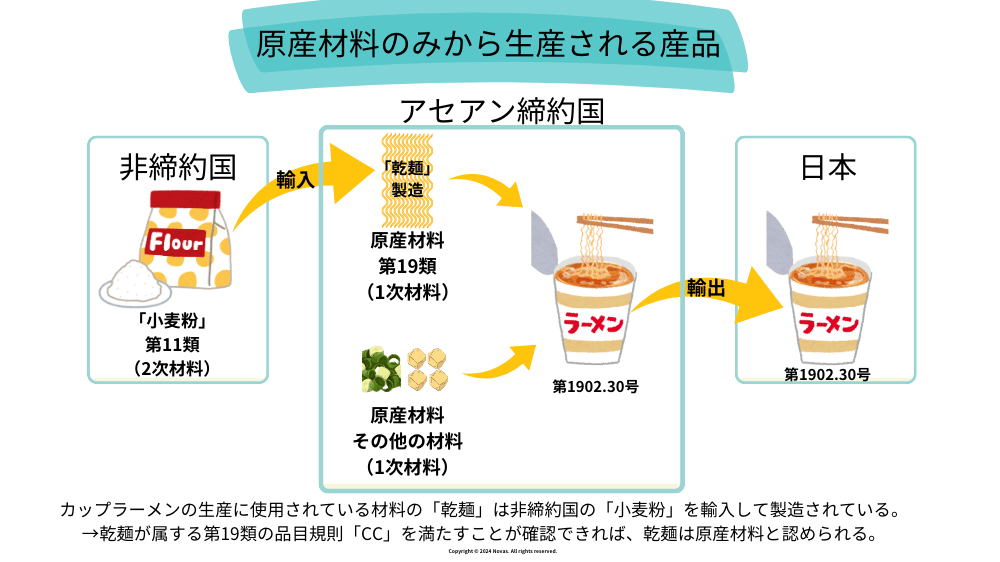

原産材料のみからなる産品 【PE】解説

【PE】=「Produced Exclusively」を表す

原産材料のみから生産される産品とは

協定締結国の原材料のみを使用して完全に生産された製品を指します。

一見すると製造や生産が一国で完結しているように見える製品でも、実際には他国から輸入された原材料(非原産材料)を含んでいる場合があります。

直接使用される原産材料の生産に使われた2次材料に非原産材料(非締約国の材料)が含まれていても、その1次材料が品目別規則(PSR)を満たしていれば問題ありません。

例えば、国内で調達された原材料のみで作られた加工食品などが該当します。

実質的変更基準を満たす産品とは

実質的変更基準を満たす産品は、以下の3つの基準があります。

- 関税分類変更基準:

非原産材料から製造される場合でも、特恵受益国で行われる加工や製造によって、実質的な関税分類が変更された物品である場合には、当該特恵受益国などを原産地とする物品と認められます。 - 付加価値基準:

域外国の非原産材料が含まれている製品でも、その製品に加えられた域内国の付加価値額が特定の割合以上である場合には、特恵受益国でなどを原産地とする製品と認められます。 - 加工工程基準:

製品が特定の重要な加工工程を経て製造されることを意味します。単なる組み立て以上の工程を経た国が原産国と認められます。

これらの基準を満たすことで、非原産材料を使用していても、その製品はその国の原産品と見なされます。

一般ルール【CTH】【RVC】解説

アセアン包括的経済連携協定では、全ての製品に品目別規則(PSR)が定められているわけではありません。

そのため、品目別規則(PSR)がない品目については一般ルール(CTHまたはRVC40)が適用されます。

関税分類変更基準【CTH】

例:「第32類の塗料」と「第44.07項の木材」から【第44.21項のウッドパネル】を生産

CTH(Change of Tariff Heading)=HSコードの上位4桁(項)レベルでの変更を意味します。

付加価値基準 【RVC】

【RVC】=「Regional Value Content」を表す

【VNM】= 「Value of Non-originating Materials」:産品の生産に使用される非原産材料の価額

付加価値基準【RVC】とは、

域外国の非原産材料が含まれている製品でも、その製品に加えられた域内国の付加価値額が特定の割合以上である場合には、特恵受益国でなどを原産地とする製品と認める考え方です。

アセアン包括的経済連携協定では、控除方式のみが採用されています。

品目別規則【PSR】解説

【PSR】=「Product-Specific of Origin」を表す

品目別規則(PSR)は、製品ごとに関税分類変更基準、付加価値基準、および加工工程基準の原産地基準(原産品となるための要件)が定められています。

①国、②HSコード、③協定の種類ごとに異なるため、税関のホームページで確認が必要です。

税関のホームページから品目別規則を検索ができます。

出典 税関HP:品目別原産地規則

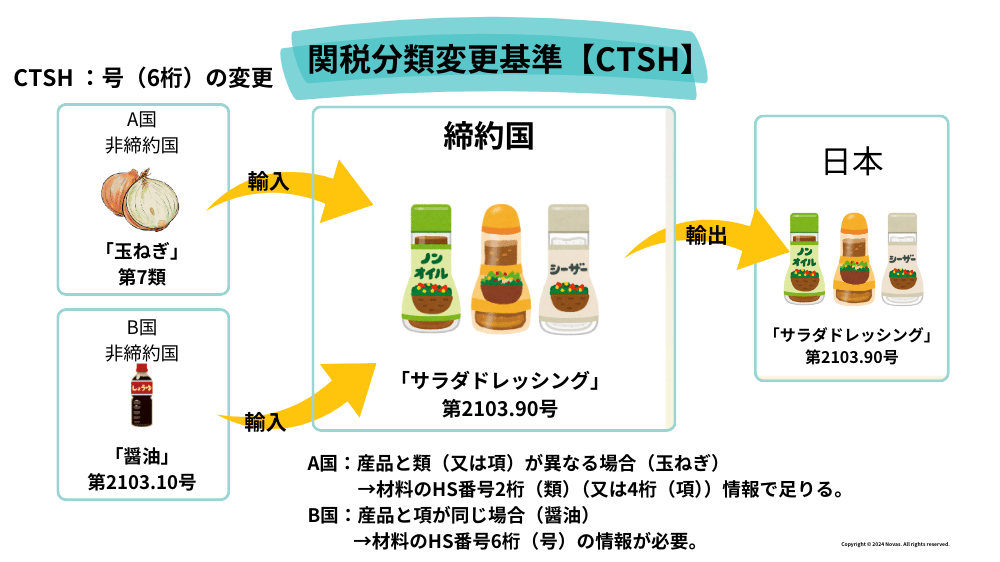

関税分類変更基準【CTCルール】(【CC】【CTH】【CTSHC】)解説

【CTC】=「Change in Tariff Classification」を表す

CTC(関税分類変更基準)とは、以下の総称です。

- 【CC】: HSコードの上位2桁(類)レベルでの変更。

- 【CTH】: HSコードの上位4桁(項)レベルでの変更。

- 【CTSH】: HSコードの上位6桁(号)レベルでの変更。

【CC】

例:「第11.01項の小麦粉」と「第04.05項のバター」から【第1905.40号のトーストパン】を生産

【CC】=「Change of Chapter」を表す

HSコードの上位2桁(類)レベルでの変更を意味します。

【CTH】

例:「第32類の塗料」と「第44.07項の木材」から【第44.21項のウッドパネル】を生産

【CTH】=「Change of Tariff Heading」を表す

HSコードの上位4桁(項)レベルでの変更を意味します。

【CTSH】

例:「第07類の玉ねぎ」と「第2103.10号の醤油」から【第2103.90号のサラダドレッシング】を生産

【CTH】=「Change of Tariff Subheading」を表す

HSコードの上位6桁(号)レベルでの変更を意味します。

付加価値基準 【RVC】解説

【RVC】=「Regional Value Content」を表す

【VNM】= 「Value of Non-originating Materials」:産品の生産に使用される非原産材料の価額

付加価値基準【RVC】とは、

域外国の非原産材料が含まれている製品でも、その製品に加えられた域内国の付加価値額が特定の割合以上である場合には、特恵受益国でなどを原産地とする製品と認められる考え方です。

アセアン包括的経済連携協定では、控除方式のみが採用されています。

加工工程基準 【SP】解説

【SP】=「Specific Process」を表す

各繊維製品の原産資格を取得するためには、それぞれの製造工程に対応した特定の加工要件を満たす必要があります。

具体的には、①織物や編物は紡績または染色工程と製織や編立工程が必要であり、②衣類は、製織や編立工程に加え、裁断と縫製の工程が必要です。

※各加工工程にはそれぞれ独自の規則が存在するため、全ての工程を確認することは非常に困難です。そのため、確認には多くの時間がかかり、時には原材料の段階まで遡ることが難しい場合もあります。

例①:綿織物(HS:5208項)

綿織物(HS5208項).png)

EPA原産地証明書取得のための条件

HS:5208項の綿織物に対してEPA原産地証明書を取得するには、以下のいずれかの条件を満たす必要があります。

・材料となる糸の「紡績」と織物の「製織」

・材料となる糸の「染色(先染め)」と織物の「製織」

・織物の「製織」と織物の「染色(後染め)」

アセアン包括的経済連携協定の原産地規則(品目別規則)

CTH(5208項から5212項までの各項からの変更を除く)

5204項から5207項までの各項の非原産材料を使用する場合、非原産材料が一つまたは二つ以上の締約国で完全に紡績、浸染、またはなせんされる場合に限る。

または、

産品が完全に浸染またはなせんされること、および5208項から5212項までの各項の非原産材料が一つまたは二つ以上の締約国で完全に製織されること(CTCを必要としない)

解説

①CTH(HS:5208項からHS上位4桁の変更)は綿糸から綿織物への製造が必要です。

他の綿織物(5208~5212項)からの変更では原産性を取得できません。

綿糸(5204~5207項)を使用して綿織物を製造する場合、CTH(HS:5204~5207→HS5208)を満たすが、原産性を取得するには製織だけでは足りず、以下の条件も必要です。

・材料が無地の糸の場合、締約国のいずれかで紡績されること

・材料が先染めの糸の場合、締約国のいずれかで染色工程が行われること

【HS5204~5207(材料たる糸の紡績or染色)→ HS5208(製織):○】

②他にも、以下の加工工程でも原産性を取得できます。

国内で製織された、または他の締約国で製織後に日本に輸入された生機について、染色工程が行われること【HS5208~5212(製織)→ HS5208(染色):○】

つまり、生機から染色済の織物にすることではCTH(関税番号変更)が起こらないが、「製織+染色」が施されていれば原産資格を得ることができます。

③なお、染色工程には、P38に記載される加工作業のうち2つ以上の作業が伴うことが必要です。

出典 経済産業省:繊維製品の原産地規則・証明方法に関する留意事項

例②:織物製の衣類(HS:6203項)

織物製の衣類(HS6203項).png)

EPA原産地証明書取得のための条件

HS:6203項の織物製衣類に対してEPA原産地証明書を取得するには、以下の条件を満たす必要があります。

・CCを満たすこと(織物または編物から「裁断・縫製」が行われていること)。

・締約国において織物または編物が「製織」または「編立」されていること。

アセアン包括的経済連携協定の原産地規則(品目別規則)

CC:5007項、5111項から5113項、5208項から5212項、5309項から5311項、5407項、5408項、5512項から5516項、または第60類の非原産材料を使用する場合、非原産材料が一つまたは二つ以上の締約国で完全に製織される場合に限る。

解説

・CCは織物類(HS50~55類の織物およびHS60類の編物)を裁断し縫製することによって衣類(HS61~63類)に製造することを意味する。

・原材料として使用される織物類は、いずれかの締約国で製織または編立されていることが必要です。

【HS5208(製織)→ HS6203(裁断・縫製):○】

・締約国以外の国(例:中国)で製織した織物を輸入し、締約国内で裁断および縫製のみを行って衣類を輸出する場合、CCを満たすものの(例えば52類→62類)、締約国内での「製織」要件を満たさないため、当該縫製品は原産資格を得られない。

【HS5208 → HS6203(裁断・縫製のみ):×】

出典 経済産業省:繊維製品の原産地規則・証明方法に関する留意事項

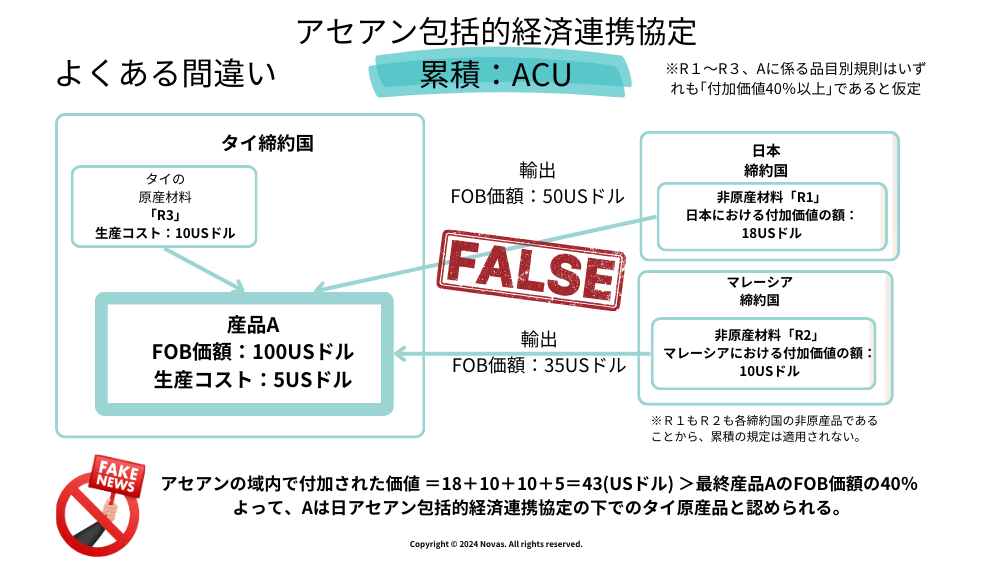

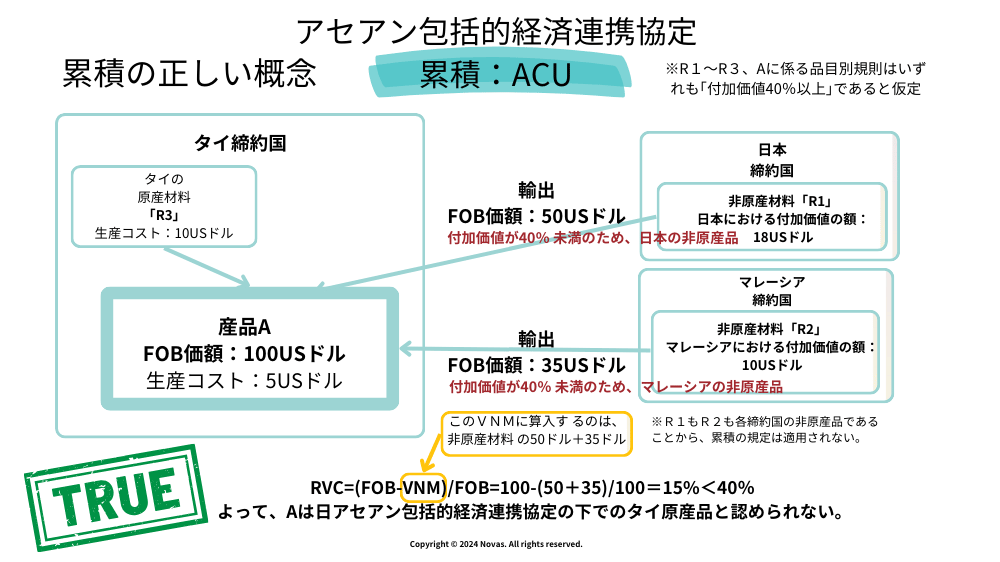

累積 【ACU】解説

【ACU】=「Accumulation」を表す

AJCEP第29条(累積:ACU)とは、締約国から原材料を調達する際、すべての原材料が締約国の原産材料であれば、累積を適用して製品を生産する締約国の原産材料とみなすルールです。

このため、品目別規則(PSR)を満たすかどうかを確認する必要はなく、製品を生産する締約国の原産品となります。

ただし、締約国から調達した原材料が非原産材料である場合は、その原材料が品目別規則(PSR)を満たすかどうかを確認する必要があります。

-2.png)

タイで生産される産品Aの原材料として日本(原産材料)「R1」、マレーシア(原産材料)「R2」が使用される場合、 産品Aの原産資格の判定に際して、原材料「R1」、「R2」もタイの原産材料とみなすことができます。

原産材料「R1」、「R2」はタイの原産材料とみなされるので、域内原産割合(RVC)の算定においては 原産材料「R1」、「R2」の価格をVNMに算入する必要はなく、また関税分類変更基準(CTC)の適用においては原産材料「R1」、「R2」がCTCを満たすか否かを確認する必要はありません。

一般特恵(GSP)における自国関与基準との違い

- 一般特恵関税制度(GSP)では、日本から輸出された原材料であれば、原案材料とみなされます。

アセアン包括的経済連携協定の原産地規則では、アセアン締約国の原産材料であることが求められます。 - 一般特恵関税制度(GSP)では原産地証明書に加えてANNEXが必要とされています。

アセアン包括的経済連携協定の原産地規則ではANNEXは不要です。

例①:累積のよくある間違い

例②:累積の正しい概念

【VNM】= 「Value of Non-originating Materials」:産品の生産に使用される非原産材料の価額

僅少の非原産材料 【DMI】解説

【DMI】=「デミニマス/De Minimis」を表す

僅少の非原産材料に関する規定【DMI】は、非原産材料の一部が品目別規則(PSR)で定められた関税分類変更基準を満たさない場合でも、第28条第1項および附属書2の規定(僅少の非原産材料)に基づき、特定の割合以下(僅少)であれば考慮の対象外とする救済措置が適用されます。

なお、HSコードによりDMIの許容割合が異なるため、十分にご注意ください。

コメント