- 通関で初めて再輸出免税の申告を任されたけど、どうすれば良いかわからない。

- 申告する貨物が再輸出免税が適用できるか知りたい。

- 再輸出免税の再確認をしたい。

こんな悩みを解決できる記事になっています。

なぜなら、通関士10年以上の私自身が実際に再輸出免税申告の経験したことを基に執筆しているからです。

再輸入免税の手続きを実際の業務で進める際の具体的なステップについて、詳しく解説していきます。

再輸出免税 17条とは

「再輸出免税」とは、我が国の加工貿易の振興、文化学術水準の向上等の観点、また、国内産業に影響を与えないものや国内で消費されない貨物の輸入について、輸入の許可の日から原則として1年以内に再び輸出される場合に関税が免除される制度です。

再輸出免税 17条の適用条件

再輸出免税はどんな貨物でも適用できるわけではありません。

再輸出免税の対象貨物や再輸出の時期、条件を満たすことは必要です。

適用される貨物の種類

次に掲げる貨物で輸入され、その輸入の許可の日から1年以内に輸出されるものについては、その関税が免除されます。

【対象貨物】

1.加工される貨物又は加工材料となる貨物

2.輸入貨物の容器

3.輸出貨物の容器

4.修繕される貨物

5.学術研究用品

6.試験品

7.輸出入貨物の試験機器

8.注文の取集め又は製作のための見本等

9.国際的な運動競技会及び国際会議等の使用物品

10.巡回興行用物品及び映画撮影機械等

11.博覧会、展覧会、共進会、品評会等への出品物品

12.一時入国者が携帯又は別送して輸入する自動車等

13.条約の規定により免税される再輸出貨物

【輸入時】再輸出免税申告の工程

- 申告前に、まず通関総括部門に再輸出免税が適用できるかどうかを確認することをお勧めします。

その際、税関が免税の可否を判断しやすくするために、貨物の詳細が分かる資料(インボイス、パッキングリスト、商品画像など)を用意しておくと、確認がスムーズに進むでしょう。 - 通関総括部門から再輸出免税が適用可能であるとの確認を得た後、輸入申告を担当する部門へ、事前に再輸出免税申告の予定を告知し、担保省略願いの相談を行います。

- 通関総括部門と申告部門に再輸出免税の確認をした後、再輸出免税の輸入申告書を作成し、申告部門へ申告を行います。

担保省略とは、再輸出免税を受けて輸入時に関税や消費税が免除された場合に、もし再輸出免税の条件を満たせなかった際でも、免除された税金を確実に回収できるようにするための担保を省略する手続きです。

担保省略の手続きには、輸入者が社会的に信用があり、収支が健全であることを証明する書類(財務諸表など)が必要です。

【輸入時】免税手続きに必要な書類の準備

輸入申告の際に、「再輸出貨物減免税明細書」(税関様式T第1340号)2通に、品名、数量、輸入の目的、輸出の予定時期、輸出の予定地等の必要事項を記入して税関に提出してください。

※必要に応じて担保の提供を求める場合があります。

出典 税関HP:「再輸出貨物減免税明細書」(税関様式T第1340号 )

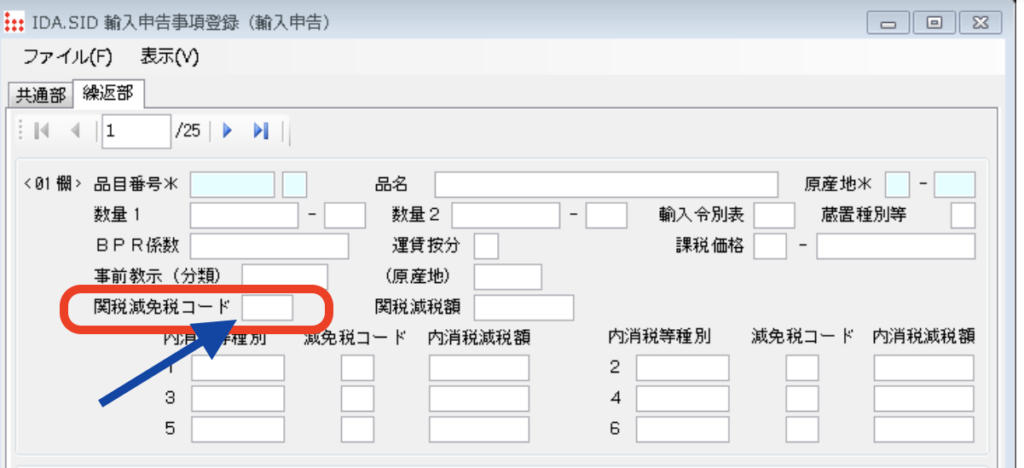

【輸入申告書作成】減免税コードに注意しましょう。

減免税コードには2種類ありますので注意しましょう。

一つ目は関税の減免税コードで、二つ目は消費税の減免税コードです。

関税減免税コード、一覧

輸入申告書の作成時に適用する関税の減免税コードを忘れないよう、注意しましょう。

出典 NACCS掲示板:関税減免税コード(輸入)

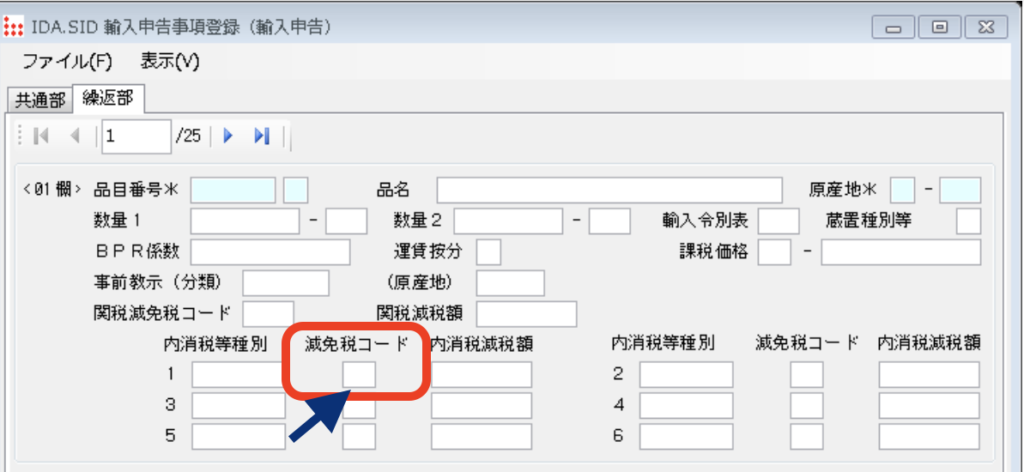

減免税コード(【輸徴法】第13条第1項第4号)

輸入申告書の作成時に適用する消費税の減免税コードを忘れないよう、注意しましょう。

出典 NACCS掲示板:内国消費税等減免税コード(輸入)

【輸徴法】第13条とは

第十三条次の各号に掲げる課税物品で当該各号に規定する規定により関税が免除されるもの(関税が無税とされている物品については、当該物品に関税が課されるものとした場合にその関税が免除されるべきものを含む。第三項において同じ。)を保税地域から引き取る場合には、政令で定めるところにより、その引取りに係る消費税を免除する。

第13条第1項第4号とは、関税定率法第十七条第一項各号(再輸出免税)に掲げるものを指します。

出典 E -GOV法令検索:輸入品に対する内国消費税の徴収等に関する法律

【再輸出時】免税手続きに必要な書類の準備

輸出申告の際に、輸入許可書及び輸入の目的が加工のためであれば「再輸出免税貨物加工証明書」(税関様式T第1380号 )を税関に提出してください。

貨物が輸出された後、輸出済みの旨を記載した輸入許可書等を交付しますので、交付の日から1月以内に輸入地を管轄する税関に対して、交付された輸入許可書等及び「再輸出減免税貨物の輸出の届出書」(税関様式T第1385号)に 必要事項を記入して提出してください。

出典 税関HP:「再輸出免税貨物加工証明書」(税関様式T第1380号 )

出典 税関HP:「再輸出減免税貨物の輸出の届出書」(税関様式T第1385号)

よくある質問

【輸出時】いつまでに再輸出をしなければならないのか?

再輸出免税の輸入許可の日から1年以内です。

※再輸出が期限までにできない場合はどうすれば良いのか?

輸入された貨物が、再輸出期間内(1年)に輸出されない場合や、他の用途に供される場合は、免除された関税等を納付して頂くこととなりますので、あらかじめ税関に届け出て手続を行ってください。

あらかじめ再輸出期間(1年)を超えることが分かっている場合は、事前に通関総括に延長できるか相談の上、進めると良いでしょう。

出典 税関HP:「再輸入・再輸出・輸入期間延長承認申請書」(税関様式T第1065号 )

再輸出免税と再輸入免税の違いは?

再輸出免税と再輸入免税の違いを一言で言うと、輸入した貨物を輸出する(再輸出)と輸出した貨物を輸入する(再輸入)の違いです。

| 項目 | 再輸出免税 | 再輸入免税 |

|---|---|---|

| 定義 | 一度輸入した貨物を再輸出する際、適用する免税制度 | 一度輸出した貨物を再輸入する際、適用する免税制度 |

| 対象貨物 | 一時的に輸入して、加工や展示後、再輸出する貨物 | 一時的に輸出した後、特定の条件下で再輸入する貨物 |

| 免税対象 | 輸入時にかかる関税や消費税が免除される | 再輸入時にかかる関税や消費税が免除される |

| 適用条件 | 再輸出免税の対象貨物であり、輸入許可日より一年以内に再輸出することが条件 | 再輸入する貨物が輸出許可時と性質及び形状が変わっていないことが条件 |

| 手続き | 輸入時に再輸出免税の申告を行い、輸入許可後、一年以内に再輸出を行う必要がある | 輸出時に再輸入免税を適用することを申告し、輸入時に再輸入免税申告を行う必要がある |

| 目的 | 加工貿易の振興、文化学術水準の向上等が目的 | 国内企業が輸出した製品を再輸入する際の税負担を軽減するため |

出典 税関HP:1610 再輸出免税貨物の手続(カスタムスアンサー)

出典 税関HP:関税定率法基本通達 第 14 節 再輸出免税

コメント